3 meses Premium GRATIS

Sin tarjeta de crédito. Sin compromiso.

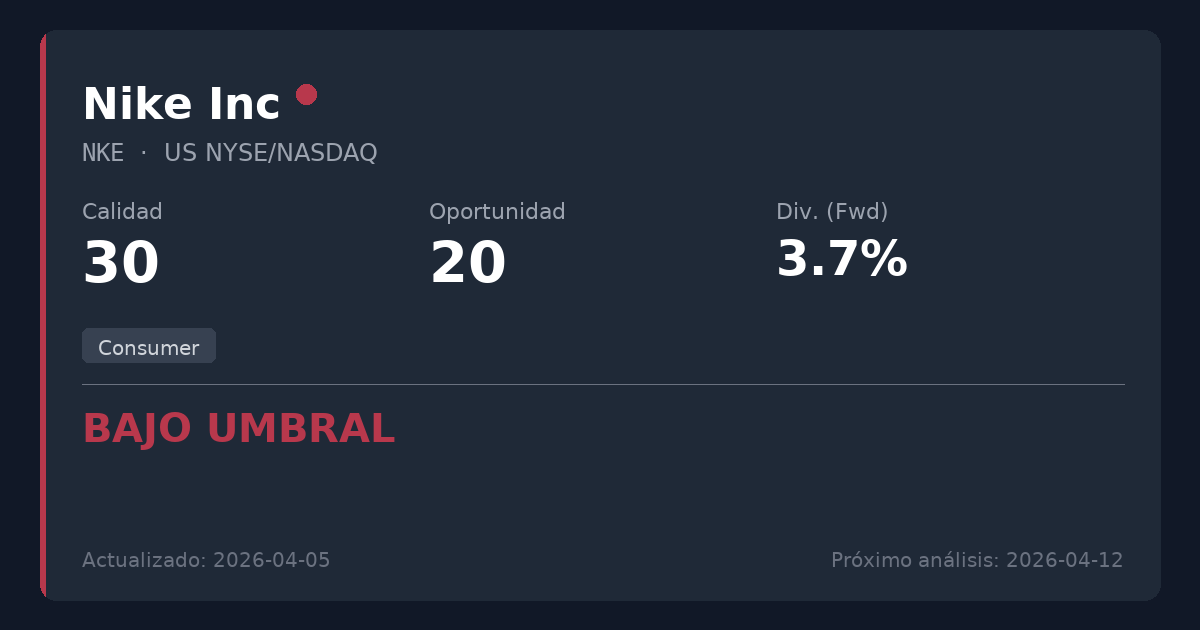

Nike Inc

🇺🇸 NKE · NYSE/NASDAQ · US6541061031

Consumer

USD 43.58 precio al analizar

{kind=link}

Puntuaciones

Métricas Clave

Powered by EODHDPER (TTM)

28.6

PER (Ratio Precio-Beneficio)Muestra cuánto pagan los inversores por cada 1€ de beneficio. Mostramos el PER TTM (últimos 12 meses) que usa ganancias reales de los últimos 4 trimestres. Es más fiable que el PER Forward que usa estimaciones de analistas.

Cálculo: 43.58 ÷ 1.52 = 28.6

Período TTM hasta: 2026-02-28

P/E Forward (estimado): 22.5

Basado en estimaciones de analistas

Referencia: P/E proveedor (Trailing): 21.0

Deuda Neta/EBITDA (TTM)

0.8x

Último trimestre: 1.4x

Deuda Neta / EBITDAUn ratio de apalancamiento que muestra cuántos años de EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) tomaría pagar la deuda neta. El EBITDA aproxima la generación de caja operativa. Ratios más bajos (ej. <3x) suelen ser más seguros; más altos (ej. >5x) pueden indicar más riesgo financiero.

TTM hasta: 2026-02-28

Último trimestre (2026-05-31): 1.4x

El valor trimestral puede dispararse si el EBITDA del trimestre es muy bajo (por ejemplo, cargos puntuales).

Guía rápida: <2x manejable, >4x puede ser riesgoso (depende del sector).

ROE

22.1%

ROE (Retorno sobre Capital)Mide la rentabilidad sobre el dinero de los accionistas. Más alto no siempre es mejor si implica mucha deuda.

EV/EBITDA

17.3x

EV/EBITDAUn ratio de valoración que compara el valor total del negocio (incluyendo deuda) con el EBITDA. Más bajo puede ser más barato, pero depende del contexto.

Resumen de Dividendos

Powered by EODHDRentabilidad Dividendo (Fwd)

3.76%

TTM: 3.79%

Rentabilidad por DividendoEl yield futuro (Fwd) muestra el próximo dividendo anual anunciado / precio actual — lo que ganarías de aquí en adelante. El yield histórico (TTM) en el tooltip muestra los dividendos realmente pagados en los últimos 12 meses. Se muestra el futuro como principal porque refleja el compromiso actual de la empresa con los accionistas.

Yield estimado (Fwd): 3.76%

Yield histórico (TTM): 3.79%

Payout Ratio (Fwd)

107.8%

TTM: 71.5%

Payout (Ratio de Pago)Dividendos como porcentaje de las ganancias. El payout futuro (Fwd) usa el dividendo anunciado dividido entre las ganancias reales pasadas (TTM) — indica si la empresa puede permitirse lo que ha prometido. Un payout muy alto puede ser insostenible si los beneficios caen.

Dividendo anunciado / beneficio real (TTM)

Payout (Fwd): 107.8%

Payout (TTM): 71.5%

Payout flujo de caja (TTM): 141.0%

Cobertura FCF (TTM): 0.44x

Racha Crecim.

8 años

Aumentos consec.

Crecim. Div. (5A)

9.8%

Historial de Dividendos

EODHD Dividends API| Estado | Tipo | Fecha Decl. | Ex-Div | Pago | Moneda | Monto |

|---|---|---|---|---|---|---|

| Previsto* | Quarterly | — | 01 Jun 2027 | — | USD | 0.41 |

| Previsto* | Quarterly | — | 02 Mar 2027 | — | USD | 0.41 |

| Previsto* | Quarterly | — | 01 Dec 2026 | — | USD | 0.41 |

| Previsto* | Quarterly | — | 02 Sep 2026 | — | USD | 0.4 |

| Pagado | Quarterly | 04 May 2026 | 01 Jun 2026 | 01 Jul 2026 | USD | 0.41 |

| Pagado | Quarterly | 13 Feb 2026 | 02 Mar 2026 | 01 Apr 2026 | USD | 0.41 |

| Pagado | Quarterly | 20 Nov 2025 | 01 Dec 2025 | 02 Jan 2026 | USD | 0.41 |

| Pagado | Quarterly | 07 Aug 2025 | 02 Sep 2025 | 01 Oct 2025 | USD | 0.4 |

* Extrapolación basada en el historial de dividendos pasados. No es un anuncio oficial — no lo tomes como un dato confirmado.

Resumen

Nike opera en el sector de calzado y ropa, altamente discrecional, que fundamentalmente no se alinea con nuestro enfoque en servicios estables y esenciales. La acción cotiza a una valoración elevada (PER de 28,65) a pesar de una contracción prolongada de los beneficios y un dividendo que actualmente no está cubierto por el flujo de caja libre. No se recomienda para nuevas posiciones dada la combinación de desajuste estratégico, baja sostenibilidad del dividendo y responsabilidades legales en curso.

Contexto del Sector

Nike diseña, fabrica y vende calzado deportivo, ropa y equipamiento a nivel global. Como empresa de consumo discrecional impulsada por el atractivo de su marca y las tendencias de moda, opera fuera del ámbito de los servicios esenciales (como los Servicios Públicos (Utilities) o las infraestructuras), haciendo que sus flujos de caja sean intrínsecamente más cíclicos y menos predecibles para la inversión conservadora en dividendos.

📊 Análisis Estratégico

- • Mantiene una presencia de marca globalmente dominante en el mercado de calzado y ropa deportiva.

- • El apalancamiento global del balance se mantiene relativamente bajo, con una Deuda Neta/EBITDA de 0,85x.

⚠ Qué vigilar

- • Opera en el sector de consumo altamente discrecional, lo que entra en conflicto fundamental con la exigencia de la estrategia de servicios estables y esenciales.

- • Graves riesgos para la sostenibilidad del dividendo, con el dividendo consumiendo actualmente el 141,03% del Flujo de Caja Libre y el 103,82% de los beneficios de los últimos doce meses.

- • La valoración se mantiene significativamente elevada a un PER (TTM) de 28,65x, injustificable dada la contracción estructural de los beneficios (CAGR del BPA a 5 años del -11,0%).

- • Afronta importantes contingencias legales y regulatorias, incluyendo una disputa fiscal belga de 1.500 millones de euros y múltiples demandas colectivas relacionadas con reembolsos de tarifas y filtraciones de datos.

📊 Tendencias Históricas (10 Años)

Powered by EODHDEstos gráficos muestran la evolución de métricas clave durante la última década, ayudándote a identificar si la empresa está mejorando o deteriorándose.

Evolución de la Deuda (Deuda Neta / EBITDA)

Valores más bajos son mejores. Una tendencia decreciente indica que la empresa está reduciendo su deuda (desepalancamiento).

Crecimiento de Ingresos y Beneficios

El crecimiento constante de ingresosIngresos (Revenue)

El dinero que entra por vender productos o servicios. Es la “línea superior” antes de costos. (azul) y beneficiosBeneficios

Lo que queda tras los gastos. Beneficios positivos significa que el negocio ganó dinero; negativos, pérdidas. (verde) indica un negocio saludable. Busca tendencias alcistas y recuperaciones después de caídas temporales.

Sostenibilidad del Dividendo (FCF vs Dividendos Pagados)

El flujo de caja libreFlujo de Caja Libre

Efectivo disponible tras operar y mantener el negocio. Se usa para dividendos, pagar deuda o recomprar acciones. (FCFFCF (Flujo de Caja Libre)

Abreviatura de Flujo de Caja Libre: efectivo restante tras gastos operativos y de mantenimiento., azul) debe cubrir los dividendos pagadosDividendos Pagados

Efectivo pagado a los accionistas. No está garantizado y puede variar. (verde). Si los dividendos superan el FCFFCF (Flujo de Caja Libre)

Abreviatura de Flujo de Caja Libre: efectivo restante tras gastos operativos y de mantenimiento. de manera consistente, el dividendo puede estar en riesgo.

Análisis realizado: 04/07/2026

Descargo: Esta información es solo para fines educativos. No es asesoramiento financiero.