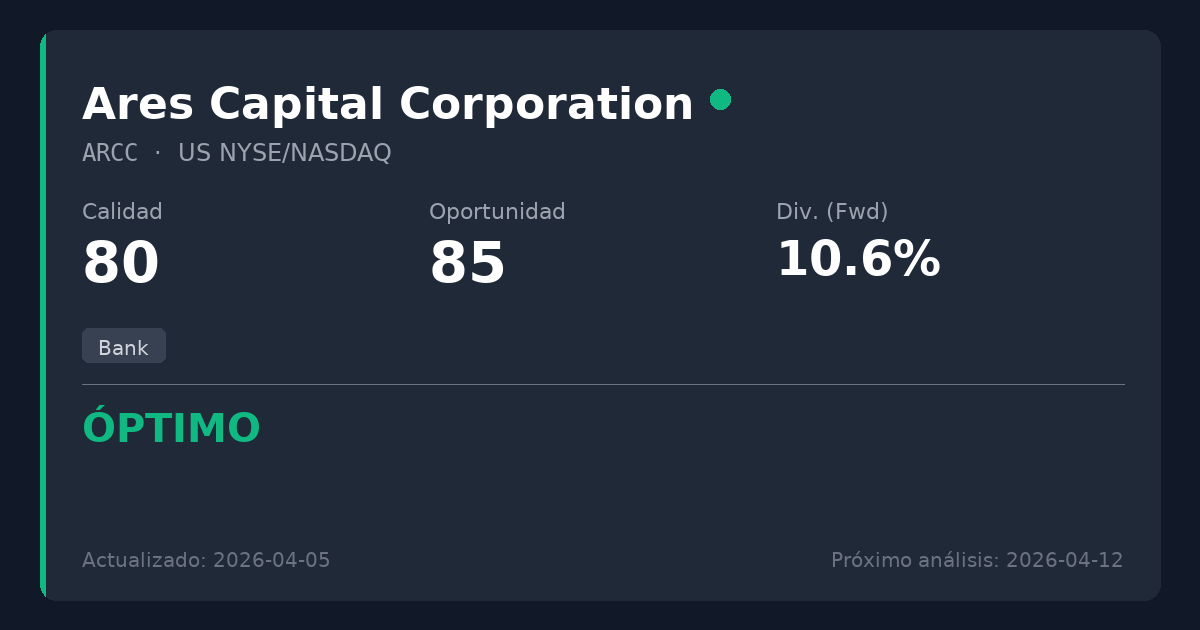

Ares Capital Corporation

🇺🇸 ARCC · NYSE/NASDAQ · US04010L1035

Bank

USD 17.68 precio al analizar

{kind=link}

Puntuaciones

Métricas Clave

Powered by EODHDPER (TTM)

9.5

PER (Ratio Precio-Beneficio)Muestra cuánto pagan los inversores por cada 1€ de beneficio. Mostramos el PER TTM (últimos 12 meses) que usa ganancias reales de los últimos 4 trimestres. Es más fiable que el PER Forward que usa estimaciones de analistas.

Cálculo: 17.68 ÷ 1.86 = 9.5

Período TTM hasta: 2025-12-31

P/E Forward (estimado): 9.3

Basado en estimaciones de analistas

Referencia: P/E proveedor (Trailing): 9.4

Rentabilidad (Fwd)

10.86%

Rentabilidad por DividendoEl yield futuro (Fwd) muestra el próximo dividendo anual anunciado / precio actual — lo que ganarías de aquí en adelante. El yield histórico (TTM) en el tooltip muestra los dividendos realmente pagados en los últimos 12 meses. Se muestra el futuro como principal porque refleja el compromiso actual de la empresa con los accionistas.

Yield histórico (TTM): 10.71%

Deuda Neta/EBITDA (TTM)

6.9x

Último trimestre: 28.5x

Deuda Neta / EBITDAUn ratio de apalancamiento que muestra cuántos años de EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) tomaría pagar la deuda neta. El EBITDA aproxima la generación de caja operativa. Ratios más bajos (ej. <3x) suelen ser más seguros; más altos (ej. >5x) pueden indicar más riesgo financiero.

TTM hasta: 2025-12-31

Último trimestre (2025-12-31): 28.5x

El valor trimestral puede dispararse si el EBITDA del trimestre es muy bajo (por ejemplo, cargos puntuales).

Guía rápida: <2x manejable, >4x puede ser riesgoso (depende del sector).

Payout (TTM)

20.6%

Payout (Ratio de Pago)Dividendos como porcentaje de las ganancias. El payout futuro (Fwd) usa el dividendo anunciado dividido entre las ganancias reales pasadas (TTM) — indica si la empresa puede permitirse lo que ha prometido. Un payout muy alto puede ser insostenible si los beneficios caen.

Payout flujo de caja (TTM): 23.5%

Cobertura FCF (TTM): 4.26x

ROE

9.4%

ROE (Retorno sobre Capital)Mide la rentabilidad sobre el dinero de los accionistas. Más alto no siempre es mejor si implica mucha deuda.

EV/EBITDA

10.2x

EV/EBITDAUn ratio de valoración que compara el valor total del negocio (incluyendo deuda) con el EBITDA. Más bajo puede ser más barato, pero depende del contexto.

Resumen

Ares Capital Corporation es la principal sociedad de desarrollo empresarial (BDC), que proporciona financiación esencial a empresas de tamaño medio con un historial de dividendos impecable de 10 años. La reciente caída del 10% de la acción, impulsada por los temores cíclicos sobre los tipos de interés, crea una oportunidad, con la acción cotizando a un PER atractivo de 9.5 y con un descuento sobre su valor contable (P/B 0.86). Es digna de consideración para nuevas posiciones a los niveles actuales por debajo de los 18 $, ofreciendo una rentabilidad excepcional del 10.7% que se mantiene fundamentalmente bien cubierta por el flujo de caja libre.

Contexto del Sector

Como Sociedad de Desarrollo Empresarial (BDC) que opera en el sector financiero, Ares Capital está legalmente obligada a distribuir al menos el 90% de su beneficio imponible a los accionistas, lo que hace que su Payout del 96% sea completamente normal y esperado. Además, un ratio Deuda/Capital de 1,12 se considera muy conservador y seguro para este modelo de negocio específico.

Oportunidad Temporal Identificada

La acción ha caído un 10,4% en los últimos 6 meses debido a temores cíclicos del mercado en relación con las anticipadas rebajas de tipos de interés de la Reserva Federal, que, según temen los inversores, comprimirán la rentabilidad de los préstamos a tipo variable de Ares Capital.

📊 Análisis Estratégico

- • Cotizando a un PER muy atractivo de 9,52 y una relación Precio/Valor Contable de 0,86, lo que representa un descuento sobre su valor intrínseco.

- • Confiabilidad excepcional del dividendo con una rentabilidad del 10,71%, respaldada por un historial impecable de 10 años sin recortes y una sólida cobertura del Flujo de Caja Libre (4,26 veces).

- • Apalancamiento conservador para una entidad financiera con una ratio Deuda/Patrimonio de 1,12, que proporciona una sólida resiliencia del balance durante la incertidumbre económica.

- • Sólido crecimiento de los ingresos a largo plazo, con un CAGR a 10 años del 15,6%, demostrando una expansión constante de la cuota de mercado en préstamos al mercado intermedio.

⚠ Qué vigilar

- • Los recortes anticipados de los tipos de interés de la Reserva Federal podrían comprimir los rendimientos de la cartera de préstamos a tipo variable de la empresa, impactando en el Beneficio Neto de Inversión.

- • El CAGR de BPA a 5 años muestra un descenso del 12,0%, reflejando la presión de la dinámica cíclica de los tipos de interés y la volatilidad macroeconómica.

- • Como prestamista del mercado intermedio, la cartera de préstamos subyacente conlleva un riesgo de crédito corporativo inherente si las recientes tensiones geopolíticas y los shocks petroleros desencadenan una desaceleración económica más amplia.

📊 Tendencias Históricas (10 Años)

Powered by EODHDEstos gráficos muestran la evolución de métricas clave durante la última década, ayudándote a identificar si la empresa está mejorando o deteriorándose.

Evolución de la Deuda (Deuda Neta / EBITDA)

Valores más bajos son mejores. Una tendencia decreciente indica que la empresa está reduciendo su deuda (desepalancamiento).

Crecimiento de Ingresos y Beneficios

El crecimiento constante de ingresosIngresos (Revenue)

El dinero que entra por vender productos o servicios. Es la “línea superior” antes de costos. (azul) y beneficiosBeneficios

Lo que queda tras los gastos. Beneficios positivos significa que el negocio ganó dinero; negativos, pérdidas. (verde) indica un negocio saludable. Busca tendencias alcistas y recuperaciones después de caídas temporales.

Sostenibilidad del Dividendo (FCF vs Dividendos Pagados)

El flujo de caja libreFlujo de Caja Libre

Efectivo disponible tras operar y mantener el negocio. Se usa para dividendos, pagar deuda o recomprar acciones. (FCFFCF (Flujo de Caja Libre)

Abreviatura de Flujo de Caja Libre: efectivo restante tras gastos operativos y de mantenimiento., azul) debe cubrir los dividendos pagadosDividendos Pagados

Efectivo pagado a los accionistas. No está garantizado y puede variar. (verde). Si los dividendos superan el FCFFCF (Flujo de Caja Libre)

Abreviatura de Flujo de Caja Libre: efectivo restante tras gastos operativos y de mantenimiento. de manera consistente, el dividendo puede estar en riesgo.

Análisis realizado: 29/03/2026

Descargo: Esta información es solo para fines educativos. No es asesoramiento financiero.